תמהיל משכנתא לחסכון בעלויות המשכנתא

איך מייצרים תמהיל משכנתא לחסכון בעלויות המשכנתא?

בוודאי נתקלתם במושג תמהיל משכנתא בהקשר של ייעוץ משכנתא ולקיחת משכנתא. בפוסט זה ניתן דוגמא איך משתמשים במחשבון משכנתא (ממש כאן באתר משכנתא מאסטר) לצורך בניית תמהיל משכנתא חסכוני ומותאם עבורכם. לצורך הדוגמא ניקח 2 תמהילי משכנתא (אחד שנבנה באופן אקראי ואחד מוזל יותר) ונדון בהם:

תמהיל משכנתא אקראי

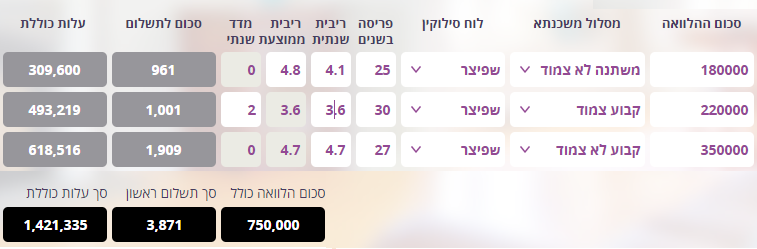

תמהיל זה נבנה במחשבון המשכנתא כאן באתר ומחולק באופן אקראי בין ריבית משתנה לא צמודה למדד לבין ריבית קבועה צמודה ולא צמודה למדד, בתמהיל זה ניתן לראות כי ההחזר החודשי הנו 3,871 ש"ח והעלות הכוללת החזויה שלו לאורך השנים (כולל שינויי מדד וריבית עתידיים ומשוערים) הנה 1,421,335 ש"ח.

תמהיל משכנתא מוזל

תמהיל זה נבנה במחשבון המשכנתא כאן באתר וחולק בין מסלול ריבית פריים, משתנה צמודה וקבועה לא צמודה למדד. בתמהיל זה ניתן לראות כי ההחזר החודשי למעשה זהה בהחזר החודשי לתמהיל האקראי (3,870 ש"ח לחודש) אך ההבדל המהותי הוא שהעלות הכוללת החזויה שלו לאורך השנים הנה 1,264,710 ש"ח בלבד. פער של למעלה מ 150,000 ש"ח בין 2 תמהילים, על סכום זהה ובהחזר חודשי התחלתי זהה!

הבהרות בנושא תמהילי המשכנתא

ראשית עלנו לציין כי מטרת פוסט זה היא לא בהכרח לגרום לכם ללמוד את התחום ולדעת לבנות תמהילים בעצמכם אלא בעיקר להעלות את המודעות כי עלולים להיות פערים מאוד גדולים בעלות המשכנתא על תמהילי משכנתא שנתוני הפתיחה שלהם זהים (סכום משכנתא, החזר חודשי) וכל זאת עוד ללא קשר לריביות שתשיגו על המשכנתא. בתמהיל האקראי גם אם תשיגו ריביות שיראו בעינכם מצויינות, יתכן מאוד שהוא יהיה פחות טוב בצורה משמעותית מאשר תמהיל אשר נבנה בצורה נכונה ומותאמת עבורכם ולכן בהקשר זה אנו רוצים להגיד שלפני שאתם מתמקחים על ריביות המשכנתא, שימו לב כי עלול להיות פער מאוד גדול בעלות הכוללת בין תמהילים שונים.

שנית, לקוח שאין לו את הכלים המקצועיים לבנות תמהיל או להשוות תמהילים שונים ואף יועץ משכנתאות בעל נסיון, לא יוכל לדעת מה הפער בין תמהיל לתמהיל ולכן על מנת לבצע השוואה כזו, עלינו להשתמש במחשבוני משכנתא. לא מספיק מחשבון אשר לוקח בחשבון את הריביות בלבד אלא צריך מחשבון אשר לוקח בחשבון שינויי מדד וריבית. בהקשר זה יש לציין כי באינטרנט ישנם מחשבוני משכנתא רבים, כל מחשבון לוקח פרמטרים אחרים בחשבון, יש מחשבונים שלוקחים בחשבון רק שינויי מדד, יש מחשבונים שלוקחים בחשבון שינויי מדד וריבית וישנם מחשבונים (רוב המחשבונים, ובעיקר של הבנקים) שאינם לוקחים בחשבון שינויי מדד וריבית כלל. לכן, כאשר אתם מבצעים השווה כזו, על מנת שההשוואה תהיה כמה שיותר קרובה למציאות, עליכם לבצע את ההשוואה בין 2 תמהילים שונים באותו המחשבון. עדיין, ישנה סבירות גבוהה שאם תקחו את אותם 2 תמהילים ותעלו את שניהם על מחשבון אחר, תקבלו תוצאות שונות. בדרך כלל הפער נובע מהנחות שונות לגבי שינוי עתידי בריבית המשתנה ובמדד.

דברים נוספים שיש לקחת בחשבון שלא נלקחו בסימולציה זו: ללקוחות שונים ישנם צרכים שונים – צורך מסויים יכול להיות האפשרות לפירעון מוקדם של חלקים במשכנתא לפני תום המועד ולשם כך עלינו לקחת בחשבון מסלולים בעלי אפשרות לפירעון מוקדם ללא קנסות (מסלולים בריבית משתנה). בנוסף, יש לקחת בחשבון את רמת הסיכון שהלקוח מוכן לקחת על עצמו. אומנם ב 2 התמהילים נלקחה בחשבון רמת תנודתיות בינונית, יחד עם זאת בכל תמהיל ישנה התנהגות עתידית שונה של ההחזרים החודשיים ובבואנו לבנות תמהיל מתאים, צריך להיות מודעים גם לנתונים אלו.

הערה כללית – מחשבון זה כאמור לוקח בחשבון תחזיות עתידיות של שינויי מדד וריבית (אותם באפשרותכם לשנות בהתאם לרצונכם) אך אינו יכול לנבא בפועל את התנהגות המדד והריבית, המחשבון הוא כלי שנותן אינדיקציה ראשונית לגבי תמהילים והשוואות שונות. אם אין לכם ידע והבנה מספקת בנושא ואינכם מבינים לעומק את ההשלכות של בחירת תמהיל כזה או אחר, כדאי שתתייעצו עם יועץ משכנתאות אובייקטיבי ומומחה בתחום, על מנת שיבנה לכם תמהיל מתאים ויסביר לכם את המשמעות של כל תמהיל ותמהיל ואת ההסתייגויות השונות.